我国电子材料产业发展现状及瓶颈对策

电子材料主要为电子信息产业生产配套,具有品类多、质量高、用量精等特点。据统计,电子材料产品品类有2万余种,主要应用于集成电路、分立器件、led、传感器、lcd、oled、印刷电路板、太阳能电池等领域。电子材料的质量好坏,直接影响电子信息产品的质量,而且对电子信息产业有重大影响,电子材料是世界各国为发展电子信息产业而优先开发的关键材料之一。

我国电子材料产业发展现状

据相关机构研究报告显示,目前全球电子材料产业市场容量600亿美元,年均增长率保持在8%以上,是新材料产业中发展最快领域之一。2015年,我国电子材料产业规模将达到1700亿元,未来将保持10%年均增速。随着我国电子信息产业快速发展,与之相关的电子材料产业也迎来高速发展,成为新材料领域中发展速度最快、最具活力的行业之一(图-1)。

1、电子材料原料被高度垄断

电子材料产业特别是制造产品的原材料呈现明显的寡头垄断格局。在一些领域或者产品中,全球市场尤其是高端基本被杜邦公司、陶氏化学、默克集团(merck)、三菱化学、信越化学工业株式会社(以下简称“信越化学”)、东京应化工业株式会社(以下简称“东京应化”)、住友化学株式会社(以下简称“住友化学”)等国际巨头垄断(见图-2),国内企业仅在基板材料、高纯试剂、封装材料等领域的中低端市场有一席之地,全球竞争格局基本呈现寡头垄断的局面。

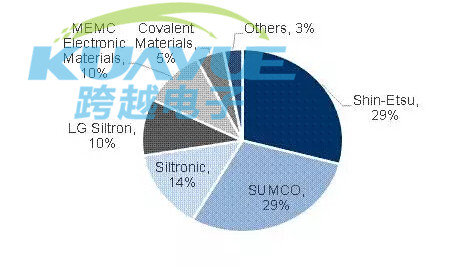

(半导体硅片市场被5大巨头占据92% 资料来源:ihs)

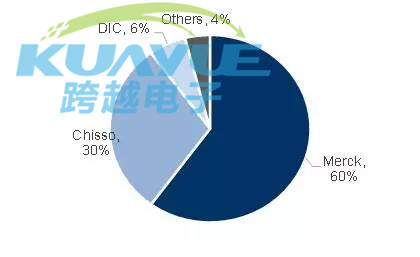

(全球lcd用液晶市场几乎被3巨头垄断 资料来源:cnki)

2、高技术复杂品种缺乏

电子材料特别是高端设备产业具有品种多、生产工艺复杂、个性化强等特点,产品的配方、加工技术以及工艺条件决定了产品性能和质量。电子材料在电子信息产品的生产加工过程中发挥着重要的作用,其工艺水平的高低和产品质量好坏直接决定了元器件的性能。为了保证产品质量的稳定性,电子材料的研发和生产不仅需要较为精密的试验和检测设备,还依赖于技术人员的专业背景和积累,产品配方和工艺等非专利性技术构成电子材料制造企业的核心竞争力,而核心配方和技术往往仅为极少数人掌握。

3、中低端电子材料本土化竞争激烈

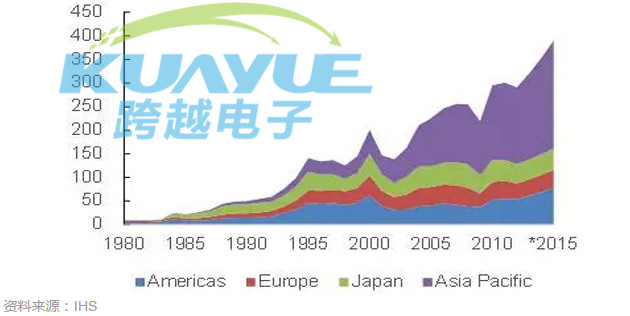

随着中下游电子信息产业向中国内陆的转移(见图3),激烈的制造竞争要求更加苛刻的成本,使用性价比高的国产电子材料产品是电子制造企业的出路之一。另外,电子材料对于产品纯度、洁净度有很高的要求,且多属于危险品,长途运输不利于产品品质及安全,下游企业倾向就近采购,因此电子材料生产本土化应该是大势所趋。

(2013年中国半导体产业已占全球市场份额超40%)

我国电子材料产业发展存在问题

1、产业对外依存度高

电子信息产业是现代产业发展的支柱,我国是全球电子信息产品制造大国和消费大国。随着我国电子信息产业高速发展,电子材料产业在关键环节,取得了重大突破有了长足进步,但也存在巨大的隐忧。光刻胶、超净高纯试剂、电子特种气体、硅晶圆材料等高端领域一直被美日韩所垄断,产业链发展不完整,很多产品对外依存度较高。这已经严重制约了我国电子材料产业的快速发展,也极大地影响了国内集成电路、平板显示等电子生产企业的议价能力,国产化配套不足。我国只有将电子材料产业链上的关键核心环节补上,才能摆脱受制于人的局面,确保自主可控发展。

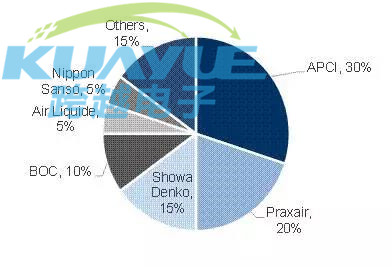

例如电子特种气体,其主要用在集成电路、平板显示、太阳能电池、光纤维4大领域,其中集成电路领域用量最大。全球电子特种气体主要生产商有美国气体化工(apci)、美国普莱克斯(praxair)、日本昭和电工(showa denko)、英国boc、法液空(air liquide)公司、日本酸素、日本岩谷气体等。随着我国电子工业对特种气体的不断需求,全球主要的跨国气体公司都纷纷在中国设生产基地,国内高纯气体市场几乎被外资企业垄断(见下图)。

( 中国电子特气市场几乎被外国巨头垄断 资料来源:申万宏源研究)

2、产品层次较低

我国电子材料产业虽面临较为广阔的市场容量,但仍停留在低附加值产品的制造阶段,产品层次较低,其整体实力与国际巨头相比仍存在较大差距。国际巨头把持着核心技术,国内电子材料企业多奋战于中低端市场,微效益、复制化、单一化等产品及效益特征明显。而高端市场,国内企业数量少,发展层次较低。我国电子材料产业必须加快技术与产品创新升级,以实现整体竞争力的提升。

3、企业规模偏小

我国电子材料产业企业规模总体偏小,与下游协同发展联结不紧密,对行业有支撑和引导龙头企业作用不够。而美、日、韩等国电子材料的企业凭借雄厚的技术和资金实力,不断开发新产品,形成技术、产品、专利的壁垒,这对整体起步较晚的我国电子材料产业的发展形成钳制,我国电子材料企业要取得突破发展,需要在研发和市场开拓方面付出巨大努力。

4、高层次人才缺乏

电子材料横跨多领域,由化学、物理学、材料科学、电气工程学等多个学科交叉形成,产品之间的专业跨度很大,具有很高的理论和技术要求,具有很高的技术门槛,属于典型的技术密集型产业。我国电子材料产业高层次人才匮乏,研发人员和工程技术人员跨学科的知识结构和研究能力不足,缺少对上下游行业的技术发展状况的了解,人才缺口比较大。

5、融资压力较大

从产品应用上来看,电子材料品行业又与下游行业紧密结合在一起,形成下游行业的一部分,随着下游应用提高不断的要求产品进行更新换代,企业也需要不断的研发投入,这对我国电子材料企业提出了很高的融资要求。电子材料产业具有高风险、高回报特性、高投入,电子材料企业的普遍融资压力较大。

电子材料产业发展建议

1.出台专项政策

电子材料是电子工业发展的关键核心环节,为确保自主可控发展,摆脱受制于人的局面,需要行业管理部门研究产业发展的关键和薄弱环节,制定产业链线发展路线图,出台专项政策措施,为电子材料产业发展创造良好的外部环境。

2.扶持龙头企业

通过强强联合、兼并重组,加快培育一批具有一定规模、比较优势突出、掌握核心技术的电子材料企业,发挥龙头企业的支撑和引领作用。鼓励建立以电子产品生产为主体、上下游紧密结合的产业链战略联盟,发挥产业链协同发展机制,提高国内电子材料企业对电子产品生产大企业、大项目的配套能力。

3.国际化发展

支持国内电子材料企业,参加国际技术联盟,申请国外专利,开拓国际市场,并购境外新材料企业和技术研发机构,加快国际化发展。鼓励电子材料企业充分利用国际智力资源,开展人才交流与国际培训,引进境外人才队伍、先进技术和管理经验,参与国际分工合作。

4.加强人才培养

加大专业技术人才、经营管理人才和技能人才的培养力度,完善从研发、设计、转化、生产到管理的人才培养体系。鼓励企业与学校合作,培养急需的科研人员、技术技能人才与经营人才,完善电子材料产业人才库,构建人才水平评价和信息发布制度。加强与国际领先电子材料研究机构交流,加大合作力度,引进领军人才和紧缺人才。

5.拓宽融资渠道

建设“政产学研金”支撑推动体系,制定和完善有利于电子材料产业的风险投资扶持政策,鼓励和支持民间资本投资电子材料领域,设立电子材料产业基金,支持创新型和成长型电子材料企业;鼓励金融机构创新符合产业发展特点的信贷产品和服务,加大信贷支持力度,鼓励具备条件的电子材料企业上市融资、发行债券。

共有-条评论【我要评论】