电动汽车热管理系统行业市场规模及未来格局发展详解

2017年,中国汽车市场在取消新能源补贴的严峻形势下,上半年我国新能源汽车销售了19.5万辆,比上年同期增长14.4%,在2019年将强制实施新能源积分制度的大背景下,各大国际和本土汽车厂商,均在中国市场密集投放新能源车型,预计未来这一增长趋势将会持续数年之久。

对于电动汽车而言,可根据各个部件工作温度要求,一般会设计有:空调制冷系统、采暖系统、电机冷却系统和电池温度控制系统。电动汽车热管理行业正处于爆发与变革的前夜,爆发与变革其实是两层意思。爆发是指的今年到明年,国内市场电动汽车,尤其是电池热管理系统从无到有,从忽视到重视的爆发,这是我们一个能明显看到的趋势;而变革是另一层意思,是潜在的,是指2-3年后,由各热管理子系统的分立式冷却到与传统热管理系统集成式的冷却所带来的行业重构,打破现有汽车热管理成熟供应体系市场格局所带来的行业变革。电动汽车热管理究竟会成为谁口中的“新奶酪”?今天我们就一起来详细分析解剖。

电动汽车与传统燃油汽车热管理上的异同

传统汽车的热管理架构主要包括了传统的空调热管理系统以及传统的动力总成的热管理子系统。而现电动汽车热管理系统在原有的基础上还囊括了电机要热管理,电池要热管理,所有的电子器件、整车控制系统也需要热管理,其中又以电池热管理系统最为关键,因为电池的散热绝热导热直接关系到了电池的安全以及长期工况之后的一致性问题,更是各大电池系统厂家考验产品质量品质的重中之重。

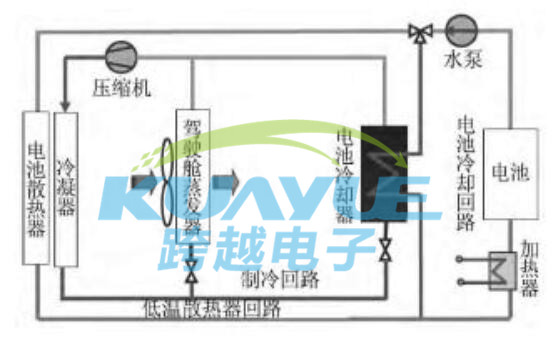

目前电动汽车根据各车型的不同,整车热管理系统会增加或共用1个水泵,主要承担电机,电控以及电池的液冷的需求,例如特斯拉和smart都有两个水泵,而具体到电池热管理系统一般需增加低温下环境下启动的电池加热器,低温散热器(通过风扇散热),而电池包外一般还加设了电池冷却器。

(目前主流的电池热管理系统的工作原理图)

具体的运行工况,以电池包液冷方案为例,主要用于在电池高温或快充工况时的散热,起到给电池快速降温的作用;而在一般温度情况下,可直接通过低温散热器散热来满足冷却要求。

动力电池热管理需求爆发

相较于传统的汽车空调系统市场份额已经非常成熟,新能源汽车带来了三电系统的热管理需求,相较于功率电子较为成熟的热管理系统,新诞生的电池热管理需求则是电动汽车行业中最诱人的一块“新奶酪”。

而其实电池热管理在国外的量产车型早已不是一件新鲜事,下表简单罗列了一下目前国内外主流的几款量产新能源汽车的冷却方案:

从上面的表中可以发现2个明显的特点:

1.其中phev和ev即大容量的包(大于15kwh)往液冷走,小容量包和hev低成本考虑往风冷走。

2.大多豪华品牌车型均直接采用了直冷方案。

出于对电池包大容量快速散热需求的考虑,国外的量产车型大多采用了液冷和直冷方案,而反观目前国内上市的电动汽车电池热管理方案,例如奇瑞,江淮等电动车企大多车型还是依旧采用风冷为主的热管理方式。显然随着国家提出的对电动汽车对电池高能量密度,长寿命的目标以及客户导向性的高功率快充能力的要求,目前国内厂商的热管理方案并不能完全满足需求,未来将由目前自然冷却和风冷方案为主,快速向着液冷,直冷等方案升级,电池热管理向着高效率和精细化的趋势发展。而这一趋势在国内厂商不熟悉电动汽车热管理系统的背景下,专业热管理九游会真人第一品牌的解决方案企业进入汽车行业成为走捷径的必然趋势。

电动汽车热管理“新奶酪”的市场规模测算

电动汽车热管理这块新的市场,可以由两部分组成。一部分是新加入的电池热管理的市场份额,而另一部分是未来由于直冷方案的引进所带来的热管理系统供应商的重构份额。

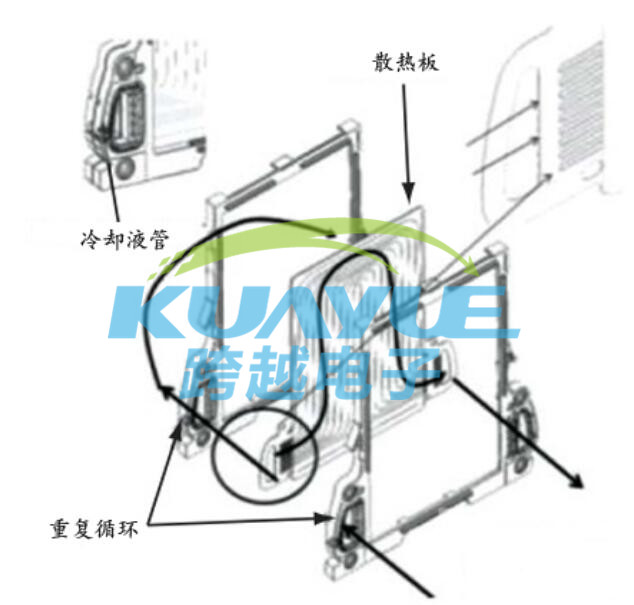

首先我们可以大致列一下电池热管理的主要部件,下图是gm volt一代模块里的热管理结构件示意图,应该已经是非常成熟的公开方案:

上图我们可以看出每一个模块的block里,包括了电芯,泡棉和冷却片,而冷却片其实是冷却系统的一个关键部件,所以它也是第一块“新奶酪”,不管你是放在电池间还是电池模块底部,然后伴随着冷板你还需要加入泡绵等隔热绝热材料,同时起到保证冷板与需散热介质的紧密接触,同时还需要导热垫片(现多采用导热硅胶垫片),甚至一些液冷和直冷方案热管理方案里使用异性导热硅胶垫片包裹液管加速热量的传导效果,下图为18650圆柱动力电池模组采用hcp系列包裹液管以达到快速导热效果。

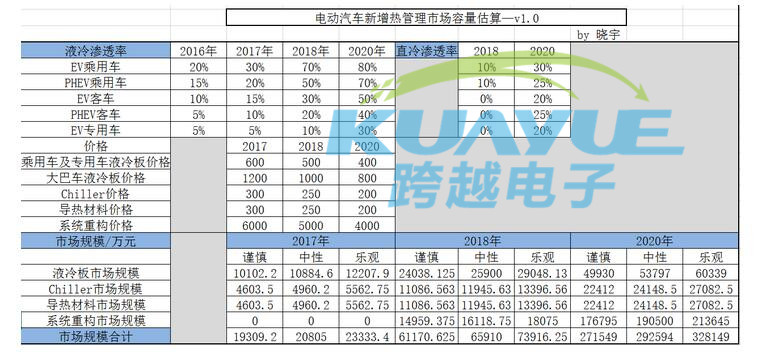

以目前电动汽车发展的趋势,在考虑不同车型的情况下,大致估算市场规模如下表所示

(电动汽车热管理市场规模预测表)

从上表中可以推算出:

1、2017年电池热管理市场规模中性值为约2亿,而2018年将在此基础上翻三倍以上达到6亿元以上;

2、随着液冷、直冷刚性需求增长,至2020年电池热管理供应商将有机会扩大为电动车热管理供应商,从而将占据更大的市场规模达到30亿元。

电动汽车热管理市场现状及未来格局分析

目前对于电动汽车热管理市场的竞争格局上分析主要分为以下三大阵营

1、是国外传统的热管理供应商,包括了法雷奥,德纳,三电贝洱(合资)等,以上企业其实很早就跨入了电动汽车热管理的市场,例如:德纳给通用两代volt均供应了冷却方案,他们的优点在于介入早,技术水平非常突出,例如:德纳设计的冷却片,流道只有几毫米,然后成本也相应的比较高,对于目前国内市场电动车快速开发的格局他们在整车成本控制上并不占优势。

2、动力电池供应商,由动力电池供应商以增发的方式来介入这块业务,例如:三花新能源,国轩高科,catl等,他们的优势在于有着传统业务支撑,对动力电池领域有着深刻的理解,而对三电系统热管理的理解将是他们重点发力的对象。

3、新兴势力,他们响应快,对热管理系统理解深刻,比较适应目前国内这种三电系统快速开发,迅速量产的节奏,他们包括扬州三丰,祥博传热,浙江清优等,但他们相较于传统的汽车供应体系企业往往体量较小,在市场后期进入价格成本战时,较容易丢失先发的优势。

从趋势上看,传统汽车供应厂商进入电动汽车热管理领域已成必然,他们的优势在与成熟工艺的技术积累及汽车热交换行业的稳定客户,但单从客户角度来看,并不是所有的客户都一定需要热管理的集成商,可以说未来可能出现类似于目前电池管理系统(bms)产业格局的情况,即:

1、传统热管理厂商切入新能源,目标一线主机厂成为热管理行业最前列的组合,而其技术核心在于整体热交换效率的提升,生产节拍的减少以及供应商稳定的工艺配套能力上;

2、传统热管理厂商与新进入三电热管理厂商竞争抢夺二三线主机厂和电池厂的市场,其关注重点会在热管理全套方案的系统集成能力,对直冷方案的储备以及对电池本身热管理的理解,这里将成为整个“新奶酪”份额争夺的主战场。

(本文部分内容来源:第一电动网 晓宇)

共有-条评论【我要评论】